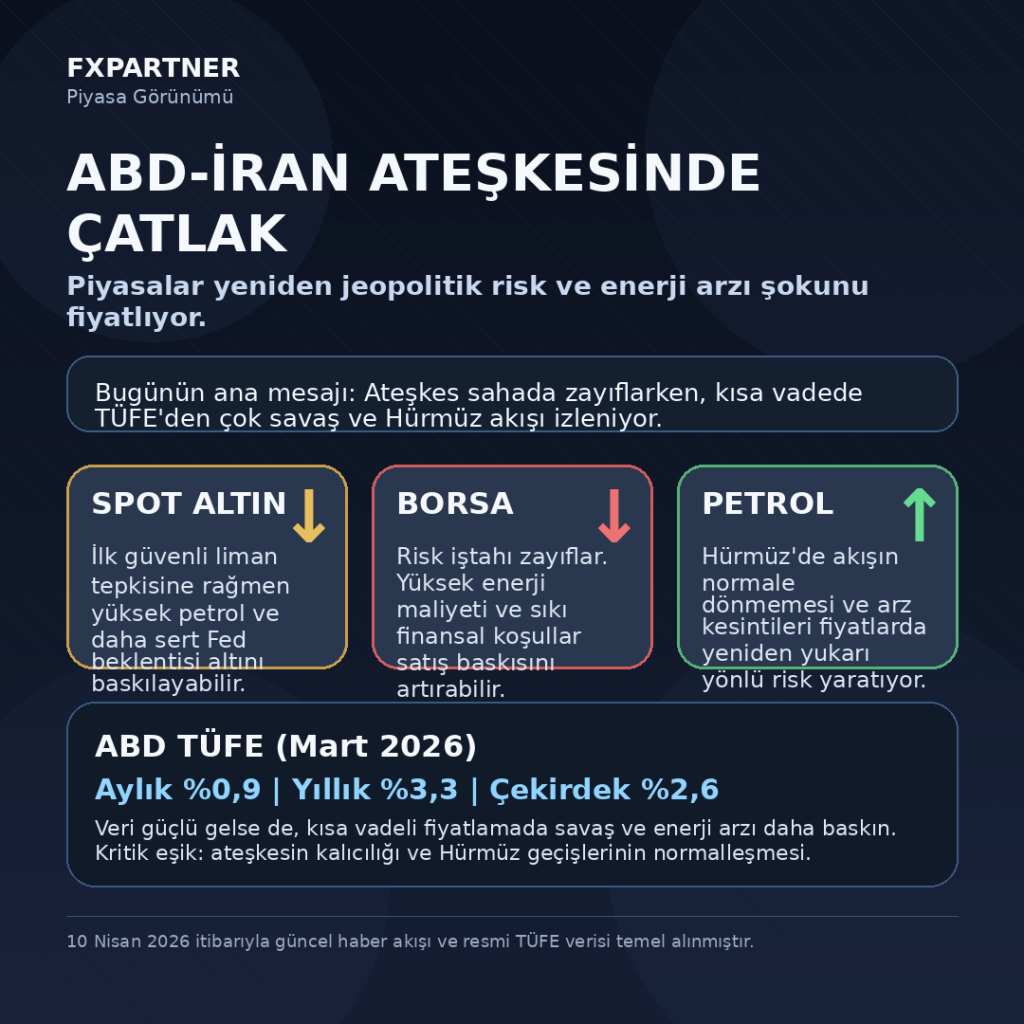

Bugün açıklanan ABD TÜFE verisi de bu resmi tamamlıyor. BLS’ye göre Mart ayında TÜFE aylık yüzde 0,9, yıllık yüzde 3,3 arttı; çekirdek TÜFE ise aylık yüzde 0,2 ve yıllık yüzde 2,6 geldi. Yani manşet enflasyon oldukça sıcak, fakat çekirdek tarafta veri beklentiden bir miktar daha sakin.

ABD-İran ateşkesinde çatlak: Piyasalar yeniden savaş riskini mi fiyatlıyor?

Washington ile Tahran arasında ilan edilen ateşkes kâğıt üzerinde hâlâ masada duruyor olabilir; ancak piyasa fiyatlaması artık metinlere değil, sahadaki gelişmelere bakıyor. İsrail’in Lübnan’daki saldırıları sonrası İran cephesinden gelen sert açıklamalar, hafta sonu Pakistan’da yapılması planlanan görüşmelere rağmen tansiyonun düşmediğini gösteriyor. Buna bir de Hürmüz Boğazı’nda geçişlerin normalin çok altında kalması eklenince, yatırımcı algısı “normalleşme”den yeniden “kriz fiyatlaması”na kayıyor. Benim okuduğum tablo şu: Ateşkes resmen çökmese bile, piyasa güveni ciddi biçimde aşınmış durumda.

Bu yüzden önümüzdeki kısa vadede ana belirleyici başlık diplomasi değil, enerji arzı olacak. Reuters’in son haber akışına göre Brent ve WTI, haftalık bazda sert düşüş yaşamış olsa da hâlâ 100 dolar bandına yakın seyrediyor; çünkü Hürmüz’den geçen trafik normalin yüzde 10’unun altında kalıyor ve Suudi Arabistan’da üretim ile boru hattı akışında da kayıplar var. Barclays de, Hürmüz’de akışın gecikmeli normale dönmesi halinde Brent tahminlerinde yukarı yönlü risk oluştuğunu açıkça vurguladı. Kısacası petrol cephesinde “ateşkes var, o halde risk bitti” demek için henüz çok erken.

Ben bu ortamda spot altın için de ezber bozan bir risk görüyorum. Normal şartlarda jeopolitik tansiyon altını destekler; fakat bu kez daha yüksek petrol, daha yüksek enflasyon baskısı ve buna bağlı olarak daha geç faiz indirimi beklentisi, güvenli liman etkisini bastırabiliyor. Reuters verilerine göre spot altın, savaşın 28 Şubat’ta başlamasından bu yana yaklaşık yüzde 10 geri çekildi; nedeni de enerji şokunun Fed’in gevşeme alanını daraltması oldu. Yani ateşkesin daha da zayıfladığı bir senaryoda altın ilk refleksle yukarı denese bile, kalıcı fiyatlama tarafında “yüksek faiz-düşük indirim” hikâyesi ağır basarsa aşağı yönlü düzeltme potansiyeli büyüyebilir. Bu nedenle spot altında yönü yalnızca jeopolitik başlıkla değil, faiz beklentileriyle birlikte okumak gerekiyor.

Borsa tarafında da risk iştahının kırılgan olduğu çok net. Veri sonrası vadeli endeksler hafif artıda kalsa da, bunun nedeni çekirdek enflasyonun beklenenden biraz daha yumuşak gelmesi; buna karşın piyasa Fed’in 2026 boyunca büyük ölçüde beklemede kalacağı görüşünü koruyor. Üstelik UBS, Orta Doğu çatışmasının sürmesi halinde S&P 500 hedefini aşağı çekti ve savaşın başladığı 28 Şubat’tan bu yana endekste kayıp yaşandığını hatırlattı. IMF de bu savaşın küresel büyümeyi yavaşlatacağını ve enflasyonu yukarıda tutacağını söylüyor. Dolayısıyla hisse senetlerinde kısa vadeli tepki alımları görülse bile, ateşkesin gerçekten bozulduğu ve enerji fiyatlarının yeniden hızlandığı bir tabloda aşağı yönlü alanın daha geniş olduğunu düşünüyorum.

Bugün açıklanan ABD TÜFE verisi de bu resmi tamamlıyor. BLS’ye göre Mart ayında TÜFE aylık yüzde 0,9, yıllık yüzde 3,3 arttı; çekirdek TÜFE ise aylık yüzde 0,2 ve yıllık yüzde 2,6 geldi. Yani manşet enflasyon oldukça sıcak, fakat çekirdek tarafta veri beklentiden bir miktar daha sakin. Bu yüzden piyasada ilk reaksiyon sert bir panik olmadı; Reuters’e göre veri sonrası Wall Street vadeli endeksleri hafif yükseldi. Ama asıl önemli nokta şu: Bu veri, jeopolitik riskin önüne geçemedi. Çünkü yatırımcı artık sadece “enflasyon kaç geldi?” sorusunu sormuyor; “petrol burada kalır mı, savaş büyür mü, Fed daha uzun süre sıkı kalır mı?” sorularını aynı anda fiyatlıyor. Tam da bu nedenle, bugünkü TÜFE verisinin etkisi kısa vadede savaş manşetlerinin gölgesinde sınırlı kalıyor.

Burada kritik zincir oldukça net: Ateşkes zayıflarsa petrol yükselir; petrol yükselirse enflasyon baskısı kalıcılaşır; enflasyon baskısı kalıcılaşırsa Fed’in faiz indirme alanı daralır; faizler yüksek kaldıkça hem büyüme beklentisi hem de riskli varlıklar baskı altında kalır. Altın için de tablo bu yüzden iki aşamalı işler: ilk aşamada güvenli liman alımı, ikinci aşamada yüksek faiz baskısı. Benim ana senaryom, piyasanın önümüzdeki günlerde özellikle Hürmüz’deki fiili akışı, Pakistan’daki görüşmelerin tonunu ve İsrail-Lübnan hattındaki gelişmeleri izleyerek yeniden sert yön arayacağı yönünde. Bu senaryoda spot altında ve borsalarda aşağı yönlü risk, petrolde ise yeniden yukarı yönlü potansiyel daha baskın görünüyor. Bu, doğrudan haber akışının ve mevcut fiyatlama mekanizmasının ürettiği sonuç.

Özetle; bugün masadaki ana hikâye enflasyon verisinin tek başına ne söylediği değil, savaşın enerji üzerinden bütün fiyatlama setini nasıl yeniden şekillendirdiği. ABD-İran hattında ateşkesin güven vermediği, Hürmüz’ün tam açılmadığı ve bölgesel saldırı riskinin sürdüğü bir denklemde petrol yeniden yukarı dönmeye aday. Buna karşılık daha uzun süre yüksek faiz ve daha zayıf büyüme ihtimali, hem spot altın hem de hisse piyasaları üzerinde baskı yaratıyor. Piyasa tam da bunu fiyatlıyor: barış beklentisini değil, barışın bozulma ihtimalini.

Yatırım tavsiyesi değildir.

Erdem TORUN

FXPARTNER

Best Brokers

MT4, MT5 ve XM App aracılığıyla işlem yapma imkanı

Yerel Bankalar ile Para Yatırma ve Çekme İmkanı

FXPARTNER 'e Özel %15 Bonus İle Başlayın.

MT4, MT5 ve FxPro App aracılığıyla işlem yapma imkanı

FXPARNER

Information